La ratasàvia

El mètode comptable de la partida doble: la clau de la comptabilitat moderna

Tema: El mètode comptable de la partida doble • Edat: 12-14 anys

Generat el 7 de juny del 2025

La comptabilitat és una eina fonamental per entendre la salut econòmica d’una empresa, una associació o fins i tot d’una administració pública. El mètode de la partida doble és el sistema universalment acceptat per registrar les operacions econòmiques, i la seva aplicació permet garantir la fiabilitat i la transparència dels comptes. Però, com funciona exactament aquest mètode? Quins principis segueix i per què és tan important? Analitzem-ho amb rigor i exemples pràctics.

Què és el mètode de la partida doble?

El mètode de la partida doble és un sistema de registre comptable segons el qual cada operació econòmica es reflecteix en almenys dos comptes: un es carrega (deure) i l’altre s’abona (haver), sempre per la mateixa quantitat. Això significa que tota entrada té una sortida equivalent, mantenint l’equilibri de l’equació fonamental de la comptabilitat:

Actiu = Passiu + Patrimoni net

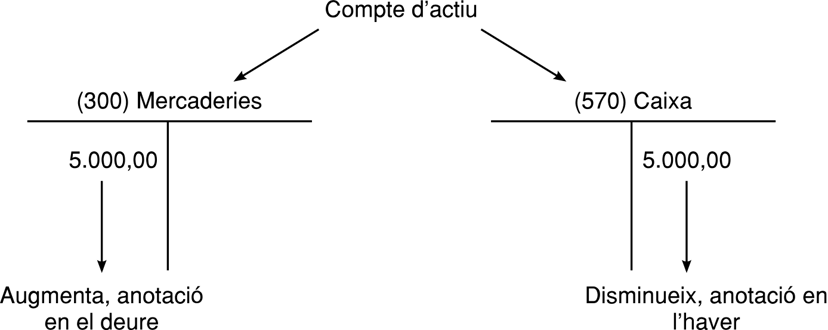

Aquesta metodologia garanteix que, per cada recurs que entra o surt de l’empresa, hi ha una contrapartida que ho justifica. Per exemple, si una empresa compra material i el paga en efectiu, augmenta el compte de material (actiu) i disminueix el compte de caixa (actiu).

Origen històric i evolució

El sistema de partida doble va néixer al segle XV a Itàlia. El primer tractat conegut que el descriu és Della mercatura e del mercante perfetto (1458), escrit per Benedetto Cotrugli. Més endavant, el frare Luca Pacioli va publicar el 1494 la seva obra Summa de Arithmetica, on exposa els principis fonamentals del sistema, resumits en la màxima: "No hi ha deutor sense creditor, ni creditor sense deutor."

Aquesta frase reflecteix la idea central: tota operació implica dues parts i, per tant, dos registres complementaris.

Principis bàsics de la partida doble

Els principis essencials d’aquest mètode són:

- Dualitat: Cada fet econòmic afecta almenys dos comptes.

- Equilibri: La suma dels càrrecs (deures) ha de ser igual a la suma dels abonaments (havers).

- Justificació documental: Tota anotació ha d’estar recolzada per un document (factura, rebut, etc.).

- Imatge fidel: El registre ha de reflectir la realitat econòmica de l’entitat.

Tipus de comptes i el seu funcionament

Els comptes comptables es classifiquen en cinc grans grups:

- Actiu: béns i drets (ex: caixa, bancs, clients)

- Passiu: deutes i obligacions (ex: proveïdors, préstecs)

- Patrimoni net: fons propis (ex: capital social, reserves)

- Ingressos: vendes, subvencions, serveis prestats

- Despeses: compres, sous, serveis rebuts

El funcionament dels comptes depèn de la seva naturalesa. Per exemple:

- Actiu: els increments s’anoten al deure, les disminucions a l’haver.

- Passiu i patrimoni net: els increments a l’haver, les disminucions al deure.

- Ingressos: s’anoten a l’haver.

- Despeses: s’anoten al deure.

La mecànica comptable: com es registra una operació?

Cada operació es registra mitjançant un assentament comptable al llibre diari. Un assentament ha d’incloure:

- Data

- Almenys dos comptes afectats

- Import

- Concepte

- Anotació al deure i a l’haver

Exemple pràctic:

L’empresa compra mercaderies per 1.000 € i paga en efectiu.

| Compte | Deure (€) | Haver (€) |

|----------------------|-----------|-----------|

| (300) Mercaderies | 1.000 | |

| (570) Caixa | | 1.000 |

Així, augmenta el valor de les mercaderies (actiu) i disminueix la caixa (actiu).

Llibres comptables i balanç de comprovació

Els principals llibres són:

- Llibre diari: registra cronològicament totes les operacions.

- Llibre major: agrupa els moviments per comptes.

- Balanç de sumes i saldos: comprova que la suma total del deure sigui igual a la de l’haver, detectant possibles errors.

Importància i avantatges del sistema

El mètode de la partida doble permet:

- Controlar i analitzar la situació financera real d’una entitat.

- Detectar errors: si el deure i l’haver no quadren, hi ha un error.

- Comparar comptes entre diferents entitats gràcies a criteris unificats.

- Complir la legalitat i facilitar la presa de decisions.

En definitiva, la partida doble és la base per a una comptabilitat fiable i transparent, imprescindible per a qualsevol organització moderna.

Sabies que...?

- 1.

El sistema de partida doble registra cada operació en dos comptes per mantenir l'equilibri financer.

- 2.

Benedetto Cotrugli va escriure el primer tractat conegut sobre partida doble l'any 1458.

- 3.

Luca Pacioli va popularitzar la partida doble amb la frase: "No hi ha deutor sense creditor, ni creditor sense deutor".

- 4.

Els comptes es classifiquen en cinc tipus: actiu, passiu, patrimoni net, ingressos i despeses.

- 5.

Els comptes d'actiu augmenten al deure i disminueixen a l'haver, mentre que els de passiu i patrimoni net funcionen a l'inrevés.

- 6.

Cada assentament comptable ha de tenir almenys dos comptes, una data, un import i una anotació al deure i a l'haver.

- 7.

La comptabilitat per partida doble permet detectar errors quan el deure i l'haver no quadren.

- 8.

Els documents justificatius com factures o rebuts són essencials per validar les anotacions comptables.

- 9.

El llibre diari registra les operacions per ordre cronològic, mentre que el llibre major agrupa les anotacions per comptes.

- 10.

El sistema de partida doble assegura que la informació financera sigui precisa i fiable, facilitant la presa de decisions.

Exercicis de comprensió lectora

1.

Quin d’aquests llibres comptables serveix per registrar cronològicament totes les operacions d’una entitat?

Llibre major

Balanç de sumes i saldos

Llibre d’inventaris

Llibre diari

2.

Quin principi fonamental assegura que cada operació econòmica afecta almenys dos comptes en el mètode de la partida doble?

Dualitat

Unicitat

Simetria

Periodicitat

3.

Per què el mètode de la partida doble és considerat la base de la comptabilitat moderna?

Perquè garanteix fiabilitat i transparència en els comptes

Perquè només s’utilitza en grans empreses

Perquè elimina la necessitat de justificació documental

Perquè permet fer anotacions sense documents

4.

Segons el funcionament dels comptes, on s’anoten els increments d’actiu?

Al deure

A la columna central

Només al balanç final

A l’haver

5.

Què indica si la suma total del deure no coincideix amb la suma total de l’haver en el balanç de comprovació?

Que cal fer una auditoria externa obligatòria

Que s’ha de tancar l’exercici immediatament

Que l’empresa té pèrdues

Que hi ha un error en els registres comptables

Activitats suggerides

Crea un assentament comptable real

Imagina que tens una botiga i compres material escolar per valor de 500 € que pagues en efectiu. Fes un assentament comptable com el que faries al llibre diari: escriu la data, els dos comptes afectats, l’import i indica quin compte va al deure i quin a l’haver. Explica per què ho has fet així.

Dibuixa un esquema de la partida doble

Dibuixa un compte en forma de T i assenyala clarament on s’anoten el deure i l’haver. Afegeix exemples de comptes d’actiu i de passiu i indica com augmenten i disminueixen segons el mètode de la partida doble.

Debat: Per què és important la transparència comptable?

Participa en un debat on argumentis per què la transparència i la fiabilitat són essencials en la comptabilitat d’una empresa o organització. Dona exemples de què podria passar si no es segueix el mètode de la partida doble correctament.

Galeria d'imatges

Respostes dels exercicis de comprensió lectora

Fonts consultades

- Partida doble - Viquipèdia, l'enciclopèdia lliure(https://ca.wikipedia.org/wiki/Partida_doble)

- La comptabilitat de doble partida(https://xarxanet.org/economic/recursos/la-comptabilitat-de-doble-partida)

- mètode de partida doble - Cercaterm | TERMCAT(https://www.termcat.cat/es/cercaterm/fitxa/NDIwMTM3)

- Tècnica comptable - Institut Obert de Catalunya(https://ioc.xtec.cat/materials/FP/Recursos/fp_gad_m05_/web/fp_gad_m05_htmlindex/WebContent/u1/a3/continguts.html)

- partida doble | enciclopedia.cat(https://www.enciclopedia.cat/gran-enciclopedia-catalana/partida-doble)

- Sistema de comptabilitat de doble entrada: un principi comptable clau per a una informació financera precisa(https://www.emagia.com/ca/blog/double-entry-system-of-bookkeeping/)

- 2. Obertura de la comptabilitat(https://formaciooberta.eapc.gencat.cat/contingutsdelscursos/cal/part_2/inici.html)

- La comptabilitat de doble partida(https://xarxanet.org/economic/recursos/la-comptabilitat-de-doble-partida)